CEST em operação de venda

Terça-feira - 27/06/2017 - 9:00h

A aplicação do Convênio ICMS 52/2017 do CONFAZ (DOU de 28/04), determina novas regras em relação ao ICMS-ST nas operações de Venda de Mercadorias, e revoga o Convênio ICMS 92/2015 que uniformizou a lista de mercadorias sujeitas a Substituição Tributária e criou o Código Especificador da Substituição Tributária – CEST.

Com esta medida, para identificar quais são as mercadorias sujeitas ao ICMS-ST o contribuinte terá de consultar a lista anexa ao Convênio ICMS 52/2017: https://www.confaz.fazenda.gov.br/legislacao/despacho/2017/dp057_17-publica-cv-52-17-164-confaz-o

CEST – Exigência

Assim, a partir de 1º de julho de 2017, o contribuinte terá de informar o CEST nos documentos fiscais sempre que se tratar de operação com mercadoria relacionada no Convênio ICMS 52/2017, ainda que a operação não esteja sujeita ao ICMS-ST. (favor destacar essa frase em vermelho).

Impactos da revogação do Convênio ICMS 92/2015

O contribuinte que até a publicação do Convênio ICMS 52/2017 já tenha identificado o CEST das mercadorias ou bens terá de revisar os códigos.

De acordo com a Cláusula 34ª do Convênio ICMS 52/2017, as unidades federadas revisarão os convênios e protocolos que tratam do regime de substituição tributária do ICMS relativo às operações subseqüentes, vigentes na data de publicação deste convênio, de modo a reduzir o número de acordos por segmento, observado o cronograma estabelecido nesta norma que deve finalizar em 30/09/2017.

Estes acordos poderão ser realizados em relação a determinados segmentos ou a determinados itens de um mesmo segmento. Já está disponível na internet sites a qual menciona o NCM da mercadoria e logo informa o CEST a ser aplicado. Lembrando que a implantação do CEST não modifica nenhum calculo na Nota Fiscal ou emissão.

A implementação da redução dos acordos vigentes dar-se-á observado o seguinte cronograma correspondente aos segmentos de:

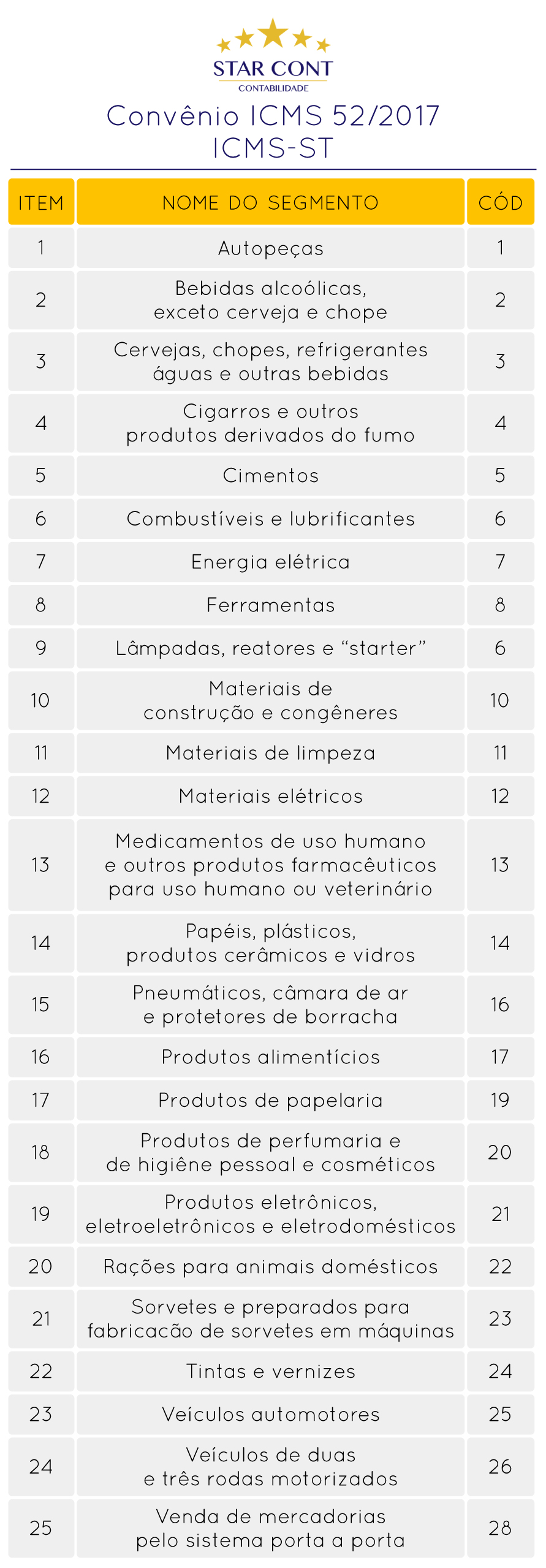

- I – cigarros e outros produtos derivados do fumo; cimentos; sorvetes e preparados para fabricação de sorvetes em máquinas; rações para animais domésticos; bebidas alcoólicas, exceto cerveja e chope; cervejas, chopes, refrigerantes, águas e outras bebidas; pneumáticos, câmaras de ar e protetores de borracha; veículos automotores; veículos de duas e três rodas motorizados; autopeças; até 30/06/2017;

- II - materiais de construção e congêneres; materiais elétricos; lâmpadas, reatores e “starter”; ferramentas; tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos; materiais de limpeza; papéis, plásticos, produtos cerâmicos e vidros; produtos de papelaria; produtos alimentícios; até 31/08/2017;

- III - medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário; produtos de perfumaria e de higiene pessoal e cosméticos; até 30/09/2017. (favor destacar as datas em vermelho).

Pedimos por gentileza que atualize a lista de mercadoria da empresa conforme explicado acima, abaixo segue um exemplo de site que pode ser utilizado: http://cloud.sclassic.com.br/consultas/cest/

A seguir segmentos sujeitos ao ICMS-ST:

Você conta com os serviços da Star Cont Contabilidade para fazer toda a parte contábil da sua empresa com segurança e confiabilidade.

Entre em contato conosco pelo site, email Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo. ou telefones

11 2115.5009 / 11 2717.6805 / 11 99965-2682 (Whatsapp) / Skype: star.cont

Retirado de: Jornal Contábil